研究邏輯

為構建滿足三大應用場景且綜合成本較低的移動網(wǎng)絡系統(tǒng),傳統(tǒng)4G基站的網(wǎng)絡架構將升級為5G基站全新的AAU+CU+DU結構,由此推動基站天線實現(xiàn)“量價齊升”。

從天線數(shù)量的角度來看:

1. 5G網(wǎng)絡的頻段上移、單站覆蓋能力減弱,基站數(shù)量增加,天線用量同步攀升。我們預測,5G基站總數(shù)將超過500萬座,達到4G基站數(shù)的1.3至1.5倍。

2. 基于5G時代擴充網(wǎng)絡容量的需求,天線列陣升級為MassiveMIMO技術。5G基站將以64T64R的大規(guī)模陣列天線為主,通道數(shù)同比增加了8-16倍,對應搭載64個天線振子、64個濾波器、64個PA及增量的高頻PCB和連接器等器件。

從天線價值量的角度來看:

1. 基站天線結構變化。分離式無源天線向一體集成化有源天線AAU發(fā)展促使單個天線整體價值量提升。

2. 零部件材料+工藝變化。技術迭代催生高頻PCB及塑料振子新需求,材料和工藝升級促使附加值大幅提高。

從“量”和“價”兩個角度,我們對5G基站AAU射頻端市場規(guī)模的增量進行測算:

在整個5G建設周期中,振子的市場規(guī)模達75億元、濾波器的市場規(guī)模達445億元、高頻PCB的市場規(guī)模達255億元、連接器的市場規(guī)模達39億元、PA的市場規(guī)模達511億元,5G基站AAU射頻端增量市場規(guī)模高達1322億元。

新型代工模式OGM介于OEM模式與ODM模式之間。與OEM相比,OGM廠商除了提供廠房和勞動力之外,還負責物料采購和產(chǎn)品測試等服務;與ODM相比,OGM廠商則不負責產(chǎn)品的設計和研發(fā)。

從主設備商的角度來看,OGM代工模式符合訴求。在資源分配方面,5G基站訂單規(guī)模及價值量的擴張引發(fā)主設備商向上游傳導資本壓力的訴求,主設備商將附加值不高的加工環(huán)節(jié)導外交由OGM企業(yè)完成,加大其擁有資源在有源天線的研發(fā)設計、服務營銷等高附加值領域的配置。

在技術協(xié)作方面,5G時期天線結構的有源化要求天線廠商和設備商對AAU進行聯(lián)合測試,推動OEM向OGM轉型。

從天線生產(chǎn)商的角度來看:

OGM的獲利空間遠超OEM。傳統(tǒng)OEM模式中,受托方收入來源單一,僅由加工組裝環(huán)節(jié)的加工費組成;而OGM模式下,受托廠商掌控的生產(chǎn)環(huán)節(jié)涉及整個中游的制造流程,增加獲利環(huán)節(jié),擴大利潤調(diào)配空間。

我們認為,在當前4G、5G協(xié)同建設的階段,4G饋電系統(tǒng)的要素特性及5G基站天線量價齊升共同推動天線代工廠商由OEM模式轉向OGM模式,為代工廠商擴展增量生產(chǎn)環(huán)節(jié),大幅提升獲利空間。

分析師:許興軍、余高

▌5G網(wǎng)絡架構升級,基站天線量價齊升

5G建設規(guī)劃: 重塑三大業(yè)務場景,推動網(wǎng)絡架構升級

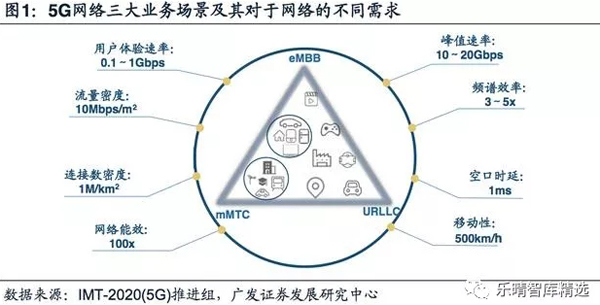

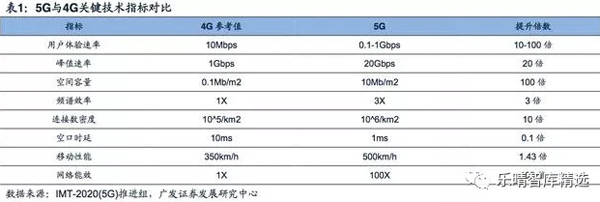

5G標準規(guī)范了三大業(yè)務場景,催生5G基站系統(tǒng)新架構下的技術演進。站在用戶視角上,5G是通信產(chǎn)業(yè)的全新變革,可以承載三大應用場景:增強型移動寬帶(eMBB)、超可靠低時延通信(uRLLC)和海量機器類通信(mMTC)。

不同的業(yè)務場景催生對5G網(wǎng)絡功能的新需求,為構建一個能夠同時滿足三個場景且綜合成本較低的網(wǎng)絡系統(tǒng),5G基站系統(tǒng)的網(wǎng)絡架構將重塑和升級。

5G基站將天饋系統(tǒng)和RRU一體化集成AAU,引入AAU+CU+DU的全新接入網(wǎng)架構。

5G時代3GPP提出基站的重構方案,將以往4G基站由天饋系統(tǒng)、RRU(射頻拉遠單元)、BBU(基帶處理單元)組成的網(wǎng)絡結構,升級為5G基站全新的AAU+CU+DU架構。

4G基站(天饋系統(tǒng)+RRU+BBU):

標準的宏基站通常包括BBU(主要負責信號調(diào)制)、RRU(主要負責射頻處理)、饋線(連接RRU和天線)和天線(主要負責線纜上導行波和空氣中空間波之間的轉換)。

5G基站(AAU+CU+DU):

AAU是有源天線單元,負責射頻處理功能與天線收發(fā)空間波的功能,由原天饋系統(tǒng)和RRU合設組成;CU是中央單元,由原BBU中的非實時部分分割出來,負責處理高層協(xié)議功能并集中管理多個DU;DU是分布式接入單元,負責處理物理層協(xié)議和實時服務,由原BBU的實時功能分割出來。

“量”:高頻驅動基站規(guī)模擴張,MassiveMIMO助力天線列陣演進

高頻推動5G基站數(shù)量大幅增長,MassiveMIMO助力拓展網(wǎng)絡容量。

5G網(wǎng)絡的基站建設是基于MassiveMIMO、毫米波、超密集組網(wǎng)、新型多址、全頻譜接入等關鍵技術的新架構,多重技術革新將重塑天線產(chǎn)業(yè)格局。

根據(jù)香農(nóng)公式:信道容量=信道帶寬*log2(1+信號傳輸功率/高斯噪聲功率)。

為滿足5G網(wǎng)絡的容量需求,同時受限于天線的發(fā)射功率,提高信道帶寬是擴大5G網(wǎng)絡容量的主要途徑。

拓展信道帶寬的主要途徑有: 1) 擴大頻譜資源范圍; 2) 提高頻譜利用率; 3) 抑制干擾。

全頻譜接入帶來5G頻段的提高,使基站數(shù)量成倍上漲,天線用量同步提升。MassiveMIMO推動天線小型化、集成化,單基站天線數(shù)量遠超4G。

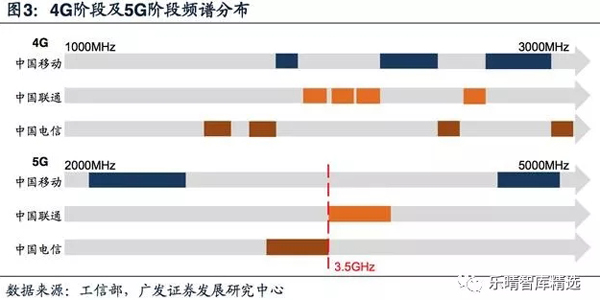

毫米波技術擴大頻譜范圍。為同時實現(xiàn)移動信號的無縫覆蓋和傳輸速率的提升,5G將采用低頻(6GHz以下)和高頻(6GHz以上)的混合組網(wǎng)模式,豐富可利用的5G頻譜資源。

由于5G的核心頻段高于4G,且毫米波的波長更是達到毫米量級,信號傳輸損耗衰減更快,覆蓋能力減弱。

相比于4G,5G無線通信信號覆蓋相同的區(qū)域所需5G基站的數(shù)量將劇增。

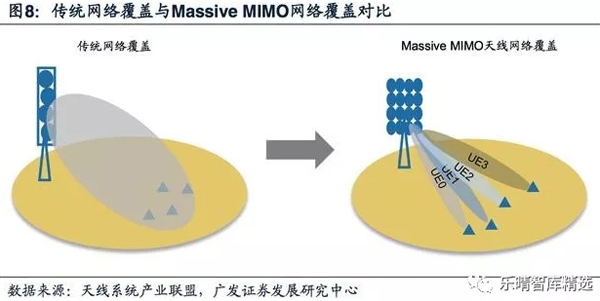

MassiveMIMO技術提高頻譜利用率和抑制傳輸干擾。基于空分復用和波束賦形的MassiveMIMO技術可實現(xiàn)基站在同一時間和頻率資源下與多位空間上分離的用戶通信需求。

各天線單元能自動調(diào)整幅度和相位,使信號精準聚焦,提升信號質(zhì)量。

基于同時同頻,頻譜資源可實現(xiàn)用戶間的重復利用。

大規(guī)模天線列陣作為MassiveMIMO技術的硬件支持,單基站天線用量規(guī)模將大幅擴張。

5G基站數(shù)量:5G基站規(guī)模將超過500萬座,是4G基站數(shù)量的1.3至1.5倍

5G通信頻譜分布在高頻段,信號衰減更快,覆蓋能力大幅減弱。

相比于4G,通信信號覆蓋相同的區(qū)域,5G基站的數(shù)量將大幅增加。我們參考高低頻段不同的覆蓋能力,對5G基站的理論數(shù)量進行測算。

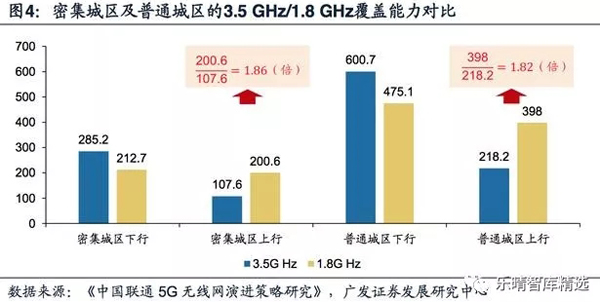

根據(jù)《中國聯(lián)通5G無線網(wǎng)演進策略研究》(移動通信2017年9期于黎明、趙峰著)中對3.5GHz及1.8GHz在密集城區(qū)和普通城區(qū)覆蓋能力的模擬測算,密集城區(qū)中3.5GHz頻段上行需要的基站數(shù)量是1.8GHz的1.86倍,普通城區(qū)中3.5GHz頻段上行需要的基站數(shù)量則是1.8GHz的1.82倍;

2017年“面向5G的LTE網(wǎng)絡創(chuàng)新研討會”上,中國聯(lián)通網(wǎng)絡技術研究院無線技術研究部高級專家李福昌預計,從連續(xù)覆蓋角度來看,5G的基站數(shù)量可能是4G的1.5-2倍;

考慮到5G獨立組網(wǎng)和非獨立組網(wǎng)的結合,我們預測5G基站總數(shù)將達到4G基站數(shù)的1.3至1.5倍。

運營商在5G建設初期將采用NSA部署策略,推動LTE向5G平滑演進,節(jié)約5G建設成本,但將逐漸建設起SA方案。5G主要有兩種部署方案:獨立組網(wǎng)(SA)和非獨立組網(wǎng)(NSA)。

SA將形成全新的5G網(wǎng)絡,包括新基站、回程鏈路和核心網(wǎng)。

NSA則是借助已有的4G基礎設施,將5G小基站部署在高業(yè)務密度區(qū)域。

制約SA覆蓋能力的是上行覆蓋能力,若基于純SA方案,5G基站投資額將大大增加。

同時NSA方案標準完成時間較SA方案早6~9個月,采用NSA方案將能夠更早提供5G網(wǎng)絡服務。

因此部分運營商在建設前期將采用NSA方案,以低頻作為上行頻段、高頻為下行頻段,彌補3.5G的覆蓋不足,在后期逐漸搭建SA方案。

現(xiàn)實的5G建設中,運營商將采用SA和NSA混合的方案,我們預測5G基站總數(shù)將達到4G基站數(shù)的1.3至1.5倍,根據(jù)工信部的數(shù)據(jù),截至2018年底,我國4G基站數(shù)達到372萬座,我們預測5G基站總數(shù)將超過500萬座。

單基站天線用量:5G基站將以64通道的大規(guī)模陣列天線為主

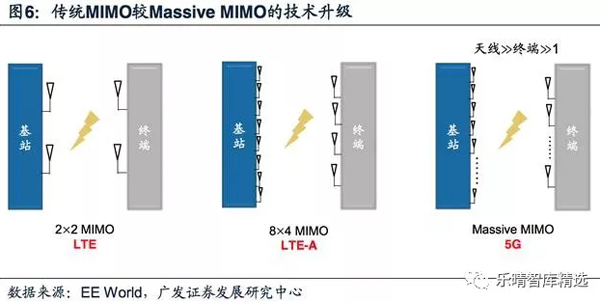

4G基站中天線的形態(tài)基本是4T4R-FDD或者8T8R-TDD,而5G基站中將以64T64R的大規(guī)模陣列天線為主,通道數(shù)同比增加了8-16倍。

5G基站的列陣天線將從傳統(tǒng)的MIMO升級為MassiveMIMO,從2D-MIMO向三維全方位覆蓋轉變,單根天線的振子數(shù)天線振子數(shù)從2/4/8個躍升至64/128/256個,大幅提升通信信號的覆蓋能力。

技術迭代驅動天線射頻組件需求的提升。

為提高頻譜利用率、降低干擾,實現(xiàn)5G網(wǎng)絡容量要求,MassiveMIMO下空間分集、空分復用及波束賦形技術的運用至關重要。

而大規(guī)模天線作為技術的硬件支持,天線射頻組件需求的提升將大幅提升基站天線射頻行業(yè)的市場空間。

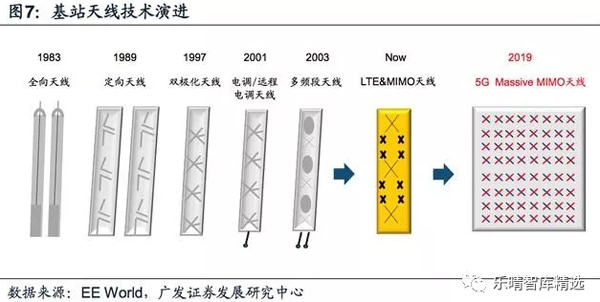

基站天線逐代演化,移動通信技術同步發(fā)展。隨著2G到4G的代際推移,基站天線從全向天線逐步演變?yōu)槎ㄏ騿?雙極化天線、電調(diào)雙極化天線、雙/多頻電調(diào)雙極化天線。

4G時代無線通信領域首次引入MIMO技術,通過多個發(fā)射端和接收端傳遞信號,從最初的單個天線進化成陣列天線和多天線。

MIMO技術得到規(guī)模化應用,實現(xiàn)多個天線同時發(fā)射或接收多個空間流,無線信道容量隨著天線數(shù)量的增加而擴張。

基于5G時代擴充網(wǎng)絡容量的需求,天線列陣從MIMO技術升級為更先進的MassiveMIMO技術。

網(wǎng)絡容量由頻譜帶寬、小區(qū)數(shù)量、頻譜利用率和信噪比等因素決定,受限于稀缺的頻譜資源和緊張的基站選址空間,提高頻譜利用率、抑制傳輸干擾成為網(wǎng)絡擴容的主要途徑。

為滿足5G網(wǎng)絡容量的要求,傳統(tǒng)的MIMO技術將升級為MassiveMIMO,助力提升頻譜利用率和降低干擾。

波束賦形和空分復用技術的實現(xiàn)需要大規(guī)模天線陣列的硬件支持。

空分復用技術在傳統(tǒng)4GMIMO中已經(jīng)得到廣泛的運用,但僅僅支持2/4/8通道,5GMassiveMIMO技術下的天線數(shù)量將呈幾何級數(shù)增加,達到64/128/256個,驅動單基站天線數(shù)量劇增。

我們估計,5G宏基站將以64通道的大規(guī)模陣列天線為主,通道數(shù)的增加對天線射頻器件需求量的同比增加8-16倍。

5G基站AAU的天線列陣中64個通道將對應64個天線振子、64個濾波器、64個PA及增量的高頻PCB和連接器等器件。

“價”:基站結構及零部件材料工藝變遷,推動天線附加值攀升

5G時代基站天線結構變化及零部件工藝升級將為天線帶來更高的附加值。集成化與零部件工藝雙重變化將使得單體天線價值大幅攀升:

1) 分離式無源天線向一體集成化有源天線AAU發(fā)展促使單個天線整體價值量提升;

2) 5G大規(guī)模天線列陣及高頻傳輸要求促使天線零部件從材料到制造工藝的全方面升級,主要包括高頻PCB以及3D塑料振子的引入。

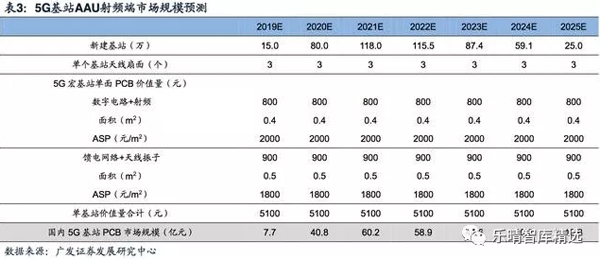

國內(nèi)5G基站AAU中PCB需求量有望達到60億元/年,約為4G時代的5倍。

4G時代末期,設備商對射頻PCB的采購價格約為2000元/平米,數(shù)字電路和射頻所用PCB面積約為0.2m2,考慮到5G基站AAU中數(shù)字電路和射頻PCB的面積增大至0.4m2,則數(shù)字電路+射頻的PCB價值量約為800元;

再考慮到5G基站中饋電網(wǎng)絡和天線振子所用PCB的面積約為0.5m2,由于原材料國產(chǎn)化帶來的單價降至1800元/平米,則饋線網(wǎng)絡+天線振子的PCB價值量約為900元,因此考慮3個扇區(qū)的情況下單個5G宏基站射頻側所用PCB的價值量約為5100元。

5G時代僅在國內(nèi)AAUPCB市場規(guī)模將達到4G時代的5倍。

國內(nèi)4G基站投資建設期主要為2013年-2017年,其中2016年三大運營商新建基站達到最高峰112萬個,單個天線PCB的需求量約為0.2m2,則大致可計算出國內(nèi)4G建設高峰期基站RRUPCB市場規(guī)模為13億元/年,因此5G基站僅在AAUPCB市場規(guī)模將達到4G時代的5倍。

國內(nèi)5G基站建設周期天線振子市場規(guī)模超過88億元。

振子材料工藝更迭,傳統(tǒng)工藝振子無法適應5G天線陣列需求。

振子是天線收發(fā)信號的核心部件,主要負責將信號放大和控制信號輻射方向。

當前市場上5G基站的天線振子主要有三種備選方案: 1) 鈑金振子; 2) PCB貼片振子; 3) 3D塑料振子。

3D塑料振子有望成主流,天線附加值進一步提升。

由于5G頻段高,傳統(tǒng)的金屬工藝振子將無法到達相應精度要求,且5G大規(guī)模天線陣列的應用使得振子形態(tài)趨于小型化并且數(shù)量大幅增加。

高精度、低重量和低成本等優(yōu)勢將推動3D塑料振子逐步取代傳統(tǒng)金屬振子,成為市場主流。

從“量”和“價”兩個角度,我們對5G基站AAU射頻端市場規(guī)模的增量進行測算:

在整個5G建設周期中,振子的市場規(guī)模達75億元、濾波器的市場規(guī)模達445億元、高頻PCB的市場規(guī)模達255億元、連接器的市場規(guī)模達39億元、PA的市場規(guī)模達511億元,5G基站AAU射頻端增量市場規(guī)模高達1322億元。

總體而言,我們認為,基于5G時代擴充網(wǎng)絡容量的需求,考慮到國內(nèi)5G基站數(shù)量是4G基站的1.5倍,單基站中天線振子、濾波器、高頻PCB、連接器及PA等零組件隨著通道數(shù)增加而需求擴充,單基站中搭載的數(shù)量對應增長8-16倍;

在價值量上,分離式無源天線向一體化有源天線AAU集成,技術迭代催生高頻PCB及塑料振子新需求,雙重因素共同驅動天線價值量大幅提高。

天線振子:

單基站中天線振子隨著通道數(shù)增加而需求擴充,搭載的數(shù)量對應增長8-16倍,同時3D塑料振子取代傳統(tǒng)金屬振子,原料及工藝的升級將促進天線價格進一步上漲。國內(nèi)5G基站建設周期內(nèi)天線振子的價值量達到75億元,建設高峰期的市場規(guī)模達到17億元。

濾波器:

隨著MassiveMIMO的應用,主流天線射頻方案的通道數(shù)將從8通道激增為64通道,濾波器市場有望打開新空間。經(jīng)過我們的測算,濾波器市場空間有望達到445億,是4G時代的2.5倍。若再考慮到后續(xù)小基站的建設,濾波器行業(yè)的市場規(guī)模還將更大。

PCB:

5G單基站中PCB的面積為原來的4.5倍,單價整體略有下降,則5G時代國內(nèi)5G基站AUUPCB的價值量為285億元,為4G時代的6.4倍,5G建設高峰期的市場規(guī)模達到60億元。如果考慮到全球5G基站數(shù)量、DU、CU、饋電網(wǎng)絡和背板的需求,以及小基站和剩余部分4G基站的建設,則用量將更大。

▌4G、5G協(xié)同建設,新興代工模式OGM崛起

在當前4G、5G協(xié)同建設的階段,4G饋電系統(tǒng)的勞動力密集型的要素特性及5G基站天線量價齊升,共同推動天線代工廠商由OEM模式轉向新型OGM模式。

新型代工模式OGM介于OEM模式與ODM模式之間。

與OEM相比,OGM廠商除了提供廠房和勞動力之外,還負責物料采購和產(chǎn)品測試等服務;與ODM相比,OGM廠商則不負責產(chǎn)品的設計和研發(fā)。

1) 從主設備商的角度來看,OGM代工模式符合主設備商向上游供應商傳導資本壓力及將附加值不高的加工環(huán)節(jié)導外的訴求。

2) 從天線生產(chǎn)商的角度來看,OGM模式下受托廠商掌控的生產(chǎn)環(huán)節(jié)遍及中游的制造流程,為代工廠商擴展增量生產(chǎn)環(huán)節(jié),擴大利潤調(diào)配空間。

總結來看,為構建滿足三大應用場景且綜合成本較低的移動網(wǎng)絡系統(tǒng),傳統(tǒng)4G基站的網(wǎng)絡架構將升級為5G基站全新的AAU+CU+DU結構,由此推動基站天線實現(xiàn)“量價齊升”。

在天線數(shù)量的角度,5G網(wǎng)絡的頻段上移、單站覆蓋能力減弱,基站數(shù)量增加,天線用量同步攀升;基于5G時代擴充網(wǎng)絡容量的需求,5G基站通道數(shù)同比增加了8-16倍。在天線價值量的角度,5G時代基站天線結構變化及零部件工藝升級將為天線帶來更高的附加值。

新型代工模式OGM介于OEM模式與ODM模式之間。與OEM相比,OGM廠商除了提供廠房和勞動力之外,還負責物料采購和產(chǎn)品測試等服務;與ODM相比,OGM廠商則不負責產(chǎn)品的設計和研發(fā)。

從主設備商的角度來看,OGM代工模式符合主設備商向上游傳導資本壓力及將附加值不高的加工環(huán)節(jié)導外的訴求。

從天線生產(chǎn)商的角度來看,而OGM模式下,受托廠商掌控的生產(chǎn)環(huán)節(jié)涉及整個中游的制造流程,增加獲利環(huán)節(jié),擴大利潤調(diào)配空間。

我們認為,在當前4G、5G協(xié)同建設的階段,4G饋電系統(tǒng)的要素特性及5G基站天線量價齊升共同推動天線代工廠商由OEM模式轉向OGM模式,為代工廠商擴展增量生產(chǎn)環(huán)節(jié),大幅提升獲利空間。

來源:廣發(fā)證券|樂晴智庫精選,如有侵權請聯(lián)系刪除

粵公網(wǎng)安備 44030902003195號

粵公網(wǎng)安備 44030902003195號